| En la última edición hablamos de que la inflación tiene “memoria”, es decir, que a medida que pasa el tiempo las personas van aprendiendo a convivir con este fenómeno y eso lleva a cambios en su comportamiento que, si bien a nivel individual son racionales (ya que es la mejor manera que tienen de defender su bolsillo), a nivel agregado retroalimentan el proceso inflacionario. Vimos que esa memoria no es un elemento que por sí solo provoque el aumento de los precios, sino que reacciona frente a “shocks” que impactan en la economía (habíamos puesto el ejemplo de la guerra entre Rusia y Ucrania). Entonces, el objetivo de esta edición es analizar la naturaleza de esos shocks, para entender cómo repercuten y qué cambios provocan en la dinámica inflacionaria, en particular, y en la situación económica en general. ¿Qué es un shock económico? Es un evento atípico e impredecible que es lo suficientemente relevante como para tener un impacto a nivel macroeconómico. A veces en castellano también se los denomina choques, por cómo golpean a las economías. Como veremos a continuación, estos shocks suelen impactar directamente en alguna variable macroeconómica y eso, a su vez, impacta en otras, ramificándose y generando un efecto desestabilizador en la economía. |

|

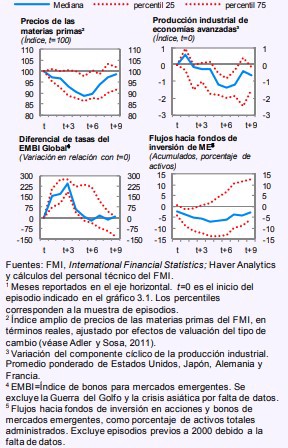

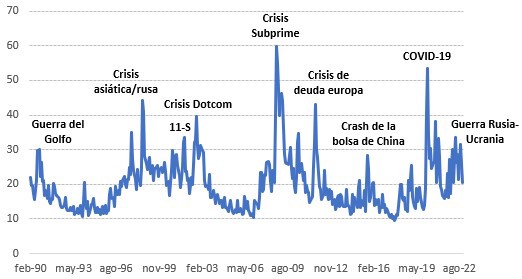

| Estos shocks por lo general se clasifican según el ámbito de la economía donde impactan primero y si afectan de manera positiva o negativa a la variable en cuestión. Shocks de oferta Son aquellos que afectan directamente a las empresas, ya sea la producción o los precios. Dos de los ejemplos más frecuentes que influyen en la economía argentina son los aumentos/reducciones de los precios internacionales de la energía o los commodities -que se traducen en alzas/caídas de los costos- y las sequías (que provocan caídas de la producción del sector agropecuario). Acá también entraría la pandemia, ya que, durante todo el período de aislamiento y de restricciones a la circulación, la gran mayoría de las personas no podía ir a trabajar. El hecho de que la definición más utilizada para identificar a estos fenómenos estipule que deban ser impredecibles, deja afuera varios episodios vinculados con la política económica (dado que, obviamente, no cumplen con esta característica). Por ejemplo, el fuerte aumento de las tarifas de los servicios públicos que tuvo lugar entre 2016 y 2018 durante la gestión de Cambiemos no sería considerado un shock de oferta. El otro caso frecuente son las devaluaciones, aunque acá entramos en una zona gris, dado que por lo general no son anunciadas (y, por ende, podrían ser consideradas impredecibles para las empresas). Incluso, muchas veces no son una decisión de política económica (planeada), sino el resultado de otro tipo de shocks, los que vienen del sector externo (ver más adelante). Shocks de demanda Los shocks de demanda son aquellos que afectan directamente a la demanda agregada de la economía. Acá los shocks provienen en su mayoría de cambios repentinos en la riqueza de las personas, que afectan el consumo y de ahí a la demanda de la economía. Por ejemplo, un aumento fuerte y sostenido de las cotizaciones bursátiles podría traducirse en una expansión del consumo (y viceversa). Para el caso argentino en particular, dada la elevada preferencia por los activos denominados en dólares, los cambios más relevantes en la riqueza surgen cuando se modifica de manera fuerte y repentina el valor del dólar. De nuevo, acá entrarían las devaluaciones (como también las apreciaciones sostenidas) del tipo de cambio. El COVID-19 también fue un shock de demanda, porque no solo hizo que muchas empresas no puedan producir con normalidad, sino que además tampoco les permitió a las personas consumir igual que antes. Para tener una idea, la pandemia fue el shock más grande de los últimos 100 años, tomando como parámetro la cantidad de países que arrastró a la recesión. En total, como se puede apreciar en el gráfico a continuación, el COVID-19 llevó a que más del 90% de los países presenten una contracción de su PBI per cápita. Shocks externos En particular para los países periféricos, como Argentina, los más relevantes son aquellos shocks que provienen del sector externo, impactando en la cuenta corriente (más específicamente, en las exportaciones y las importaciones de bienes y servicios) y en la cuenta capital y financiera, a través de cambios en los flujos de ingresos y egresos de divisas. En las exportaciones, tenemos dos tipos de shocks. Por un lado, aquellos que afectan los precios internacionales de los productos que exportamos (que pueden ser positivos o negativos) y, por otro, aquellos que afectan las cantidades exportadas. En este caso, dominan los negativos, dado que dichas cantidades se pueden ver rápida y significativamente afectadas ya sea por una sequía o por una crisis internacional (que provoca la reducción de la demanda agregada de nuestros socios comerciales y, por ende, de nuestras exportaciones). A modo de ejemplo, las sequías de 2008/2009 y la del 2017/2018 significaron una reducción de alrededor de 30 millones de toneladas, que representan unos USD 8.000 millones, es decir, más del 10% del total exportado durante el año. ¿Por qué acá no puede haber shocks positivos? Recordemos que dijimos que son eventos atípicos e impredecibles. Las recesiones/crisis globales por lo general se manifiestan de manera abrupta, justamente porque no son previsibles (de lo contrario, una buena política económica podría evitarlas). En cambio, el crecimiento mundial -y el impacto que eso tiene en nuestras exportaciones- se da de manera sostenida y (más) equilibrada. Por el lado de las importaciones, tenemos shocks -positivos o negativos- que afectan los precios internacionales de los productos/insumos que importamos. Acá no hay shocks externos que impacten en las cantidades importadas, dado que las mismas dependen de la actividad económica local. Respecto de los movimientos de capitales financieros, acá también los shocks suelen manifestarse más que nada por la negativa, generando tanto un menor ingreso como una mayor salida de capitales. Estos shocks están asociados con el deterioro en las condiciones globales de liquidez (provocado por incrementos súbitos de la tasa de interés de referencia del banco central de Estados Unidos), una menor “confianza” de los inversores y/o un aumento en la aversión global al riesgo (medidos a través del Índice S&P 500 y el VIX, respectivamente). Una combinación letal ¿Hay algún tipo de shock que sea más grave que otros? Sí, los shocks financieros, porque básicamente te pegan por todos lados. Como muestra el gráfico a continuación, estos shocks provocan, por un lado, un aumento del riesgo país para las economías emergentes (lo que encarece el acceso a financiamiento externo) y una salida neta de capitales desde estos países hacia los más avanzados. Y, por otro, la caída de la actividad industrial en los países más desarrollados y de los precios internacionales de las materias primas (ambos elementos llevan a una caída de las exportaciones de los países emergentes). Todo esto genera una fuerte pérdida de divisas, lo que se traduce en una depreciación del tipo de cambio (o una importante caída de reservas del Banco Central, si es que decide absorber la presión desprendiéndose de parte de las mismas).  Fuente: Informe regional del FMI, abril del 2012. El otro problema es que estos shocks son bastante recurrentes. Como muestran los picos de volatilidad reflejados por el índice VIX, en los últimos 15 años hubo cinco de estos episodios, lo que implica un shock financiero cada tres años (en promedio). Índice VIX  Fuente: Elaboración propia en base a Bloomberg. En este momento estamos atravesando por uno de estos shocks, que probablemente sea de los más graves en la historia reciente, porque se combinaron una serie de elementos de manera sucesiva que lo hacen bastante atípico: una pandemia, una guerra y el incremento a nivel global de la inflación. Vaya que son tiempos difíciles. Bonus track El Banco Central de Chile organizó un congreso virtual cuyo eje principal fue la “Pérdida de Biodiversidad y Degradación de Ecosistemas: Implicancias para la Macroeconomía y Estabilidad Financiera”. Acá pueden encontrar el programa y las grabaciones de todos los paneles, hay varios muy interesantes. El podcast de esta semana no podía ser sobre otro tema que no fuera el de los Mundiales de Fútbol. En este episodio del podcast HistoriAR, analizan la relación de nuestro país con las Copas del Mundo a lo largo de la historia. ¿Cómo el fútbol se fue convirtiendo en un objeto de interés masivo? ¿De qué manera aparece una apelación al sentimiento de nacionalidad a través de este deporte? Estos y otros temas serán analizados por Julio Frydenberg y Pablo Alabarces, dos especialistas en historia y sociología del deporte. Lo pueden escuchar acá. Juan Manuel Telechea | Cenital |

{kind=link}