De la inflación, claro. Porque el dato de marzo encendió todas las alarmas, al marcar un aumento del 6,7% mensual, el registro más alto desde abril de 2002. En términos anualizados, la inflación se ubicó en 55%, un nivel similar a los máximos alcanzados a mediados de 2019, tras las recurrentes devaluaciones del tipo de cambio que se habían sucedido desde el año anterior, cuando la gestión de Cambiemos anunció el acuerdo con el FMI.

Pero la gran diferencia, en este caso, fue que no hubo devaluaciones. Si bien en los últimos meses el BCRA aceleró el ritmo de la tasa de depreciación del tipo de cambio (pasando del 1% mensual en noviembre del año pasado al 3% actual), este aumento no se encuentra ni cerca de las devaluaciones anteriores (que se ubicaron en torno al 30% mensual). Tampoco hubo un salto del dólar paralelo (es más, en los últimos meses la brecha se redujo sostenidamente).

Por otro lado, también resulta difícil atribuirlo al déficit fiscal, el otro sospechoso de siempre (en realidad, al aumento en la cantidad de dinero que provoca su financiamiento). Como vemos en el gráfico a continuación, luego del fuerte incremento que hubo tras el estallido del COVID-19, los distintos indicadores de liquidez se redujeron sostenidamente y en la actualidad se encuentran estables. Como ya mostramos acá, es muy difícil encontrar argumentos sólidos para justificar que el déficit fiscal sea la causa directa del incremento de los precios (además de que ya pasaron dos años desde el salto que provocó la pandemia).

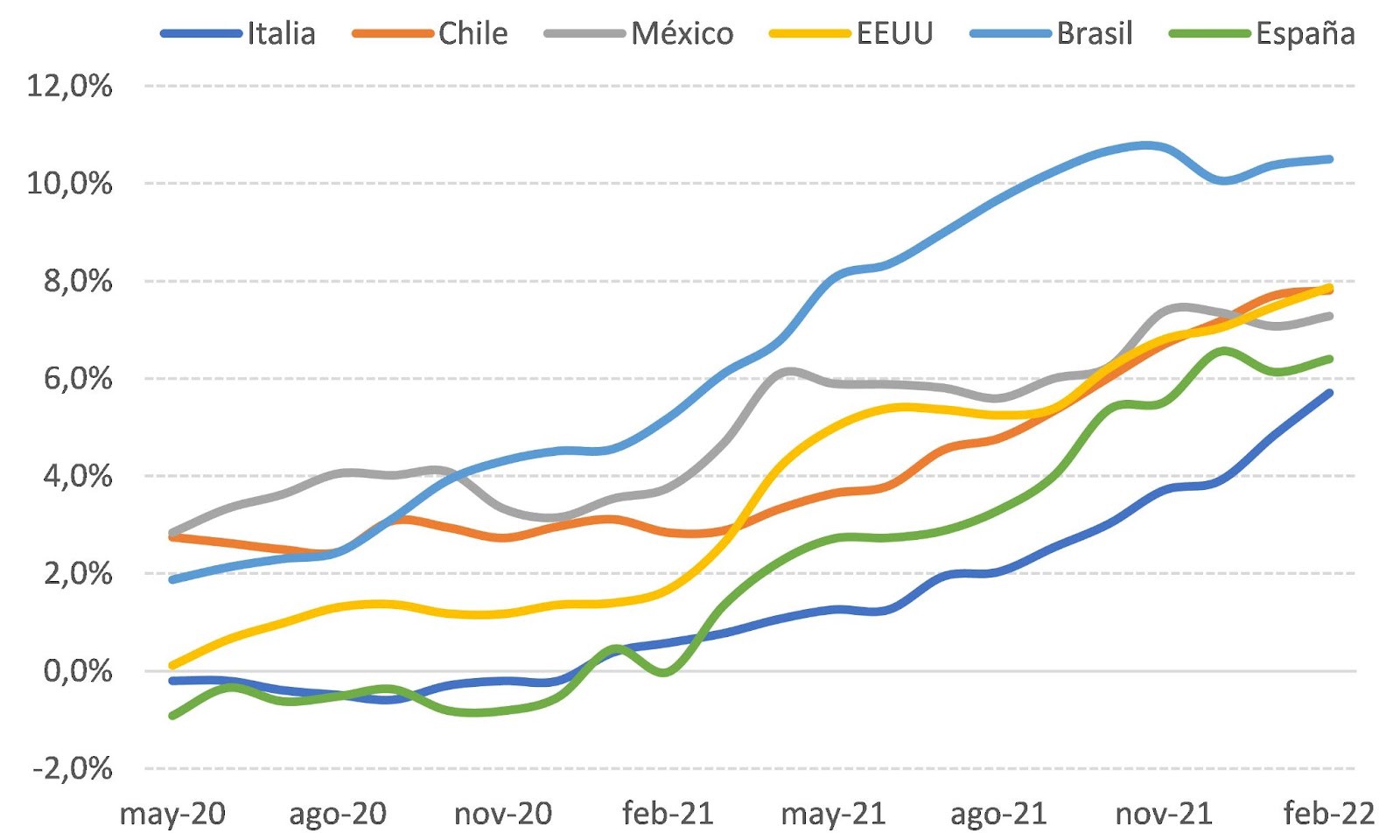

| El componente que sí ha tenido un impacto es el sector externo. Tanto la pandemia, que provocó una vasta cantidad de cuellos de botella en distintas cadenas globales y en los costos logísticos, como el conflicto bélico entre Rusia y Ucrania, que desencadenó fuertes incrementos en los precios internacionales de la energía y el trigo, llevaron a que la inflación se acelerara en todo el mundo. A modo ilustrativo, en el gráfico a continuación pueden ver cómo se aceleró la inflación durante el último año en los distintos países. Inflación en países seleccionados (en % anual) |

|

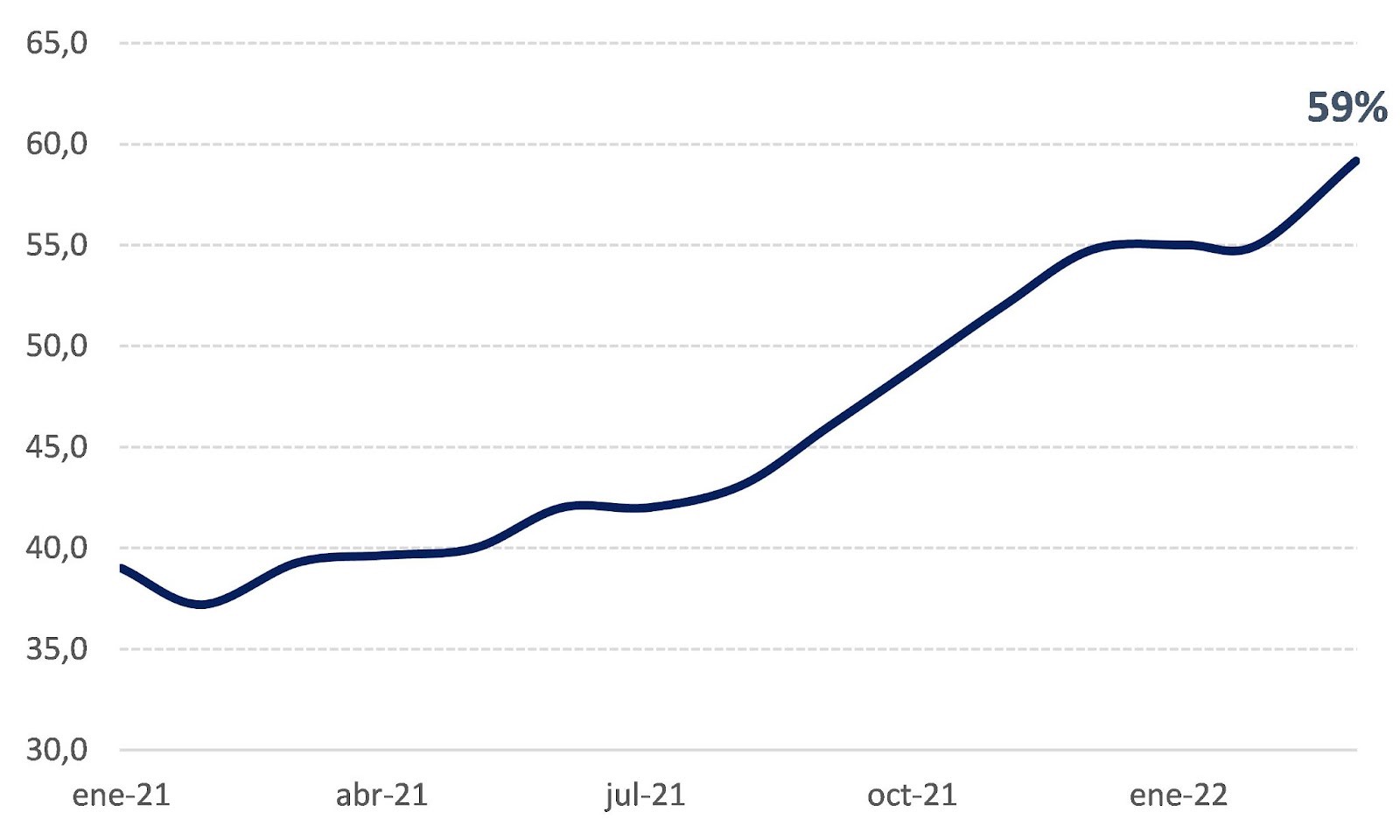

| Fuente: Elaboración propia en base al BIS. De todos modos, como pueden ver, estamos hablando de niveles sumamente bajos. Aun tras los aumentos, las inflaciones de estos países no superan el 12% anual. Y esto también sirve para dimensionar el impacto que puede haber tenido este contexto externo en la inflación local. En promedio, la inflación de estos países se incrementó unos 5 puntos porcentuales. Esto se encuentra en línea con un trabajo reciente, realizado por Nicolás Bertholet, Gabriel Montes-Rojas y Fernando Toledo, en el que precisamente buscan estimar el impacto que tuvo el incremento de los precios de los commodities en la inflación. Para eso, analizaron 40 países para el período 1995–2020. Los investigadores encontraron que un aumento del 10% en la tasa de variación del precio del petróleo provoca un incremento total de 0,5 puntos porcentuales en la tasa de inflación, mientras que un incremento similar en el precio de los alimentos lleva a una suba de 0,6 puntos porcentuales en la inflación. Según el índice de precios internacionales que releva el BCRA, en el último año el precio de las materias primas agrícolas se incrementó 31% y el del petróleo 77%. Solo a modo de referencia (porque no se puede transpolar directamente), si aplicáramos estos coeficientes el resultado sería una contribución respectiva de 1,8 y 3,9 puntos porcentuales sobre la inflación actual, por lo que esto no alcanzaría para explicar la fuerte suba de los precios durante los últimos meses. “El curioso incidente del perro a medianoche” La gran mayoría de los análisis que circularon se centraron precisamente en marcar lo “inexplicable” de la aceleración inflacionaria, frente a la relativa estabilidad de los componentes mencionados en los párrafos anteriores. Pero, al igual que en el cuento de Sherlock Holmes, donde todos ven como algo normal que el perro no haya ladrado y eso es lo que precisamente llama la atención del detective, el hecho de que no haya pasado nada con estas variables -y que aun así se hayan incrementado fuertemente los precios- debería ser un indicio de que hay que buscar la causa en otro lado. Y acá es donde aparecen las expectativas, un tema con el que venimos insistiendo desde hace rato. Básicamente, el argumento sería que la elevada incertidumbre provocada por los eventos internacionales, sumado a las discusiones públicas que se están dando entre los distintos integrantes de la coalición gobernante, llevaron a que las empresas apliquen incrementos de precios por encima de sus costos, buscando “cubrirse” (ya sea porque esperan que el tipo de cambio se devalúe o porque creen que el gobierno podría aplicar medidas que vayan en contra de sus intereses). Es más, pasó bastante desapercibido, pero esto fue dicho de manera casi textual por el ministro Guzmán en la entrevista que dio la semana pasada cuando adelantó el dato de la inflación de marzo: “La economía funciona en un contexto de relaciones de poder. Si la política está desordenada, es mucho más difícil lograr cualquier cosa. Para ser efectivos en atacar el componente doméstico de la inflación, lo que necesitamos es construir credibilidad a partir de un programa sólido y consistente que hemos diseñado y que ha sido aprobado, y que nos permite además refinanciar la deuda con el FMI. Y para esa credibilidad, lo que hace falta es calmar las expectativas. Hace falta un apoyo político claro, en lugar de llevar a cabo acciones que lo que hacen es generar incertidumbre. Cuando hay incertidumbre, quienes toman decisiones no saben bien cuál es el rumbo. Y ahí es donde se agravan los problemas y eso le pega a la inflación”. Esto queda claro al ver cómo fueron variando las proyecciones de la inflación para el 2022 realizadas por las principales consultoras del país a partir del relevamiento que hace el BCRA todos los meses. Como se desprende del gráfico a continuación, las mismas se vienen incrementando sostenidamente, donde en particular vemos un salto muy grande (de 4 puntos porcentuales) en el último mes, en línea con la aceleración actual de los precios. Para complicar más el panorama, este relevamiento fue elaborado antes de conocerse el dato oficial de marzo, que terminó siendo superior al proyectado (6,7% vs 5,5%), con lo cual es muy probable que para el próximo ajusten la proyección nuevamente al alza. Evolución de la mediana de las proyecciones de inflación para fines de 2022 (en % anual)  Como se habrán dado cuenta, esto provoca que las empresas vean que sus proyecciones de aumentos de precios se quedan cortas respecto de lo que estima el “mercado”, eso lleva a ajustarlas al alza, lo que deriva en mayores aumentos de precios que impactan en la inflación actual, haciendo que las consultoras vuelvan a revisar al alza sus proyecciones. Lo que termina sucediendo es que cualquier evento disruptivo, local o internacional, termina teniendo un impacto más que proporcional en el nivel de los precios. Hoy es la guerra, el año pasado fue la pandemia, antes fue la devaluación de la lira turca o la sequía. El punto es que siempre vamos a estar afectados por este tipo de shocks negativos, que le pegan a la inflación, llevándola a un nivel cada vez más elevado. Si encima a eso le agregamos la incertidumbre política que genera la coalición gobernante, se hace más claro por qué la inflación parece fuera de control. Bonus track ¿Qué tan buena es la capacidad de proyectar de las consultoras? En este trabajo, An, Jalles y Loungani analizan 153 recesiones que hubo en 63 países entre 1992 y 2014 y encuentran que solo 4 fueron anticipadas por las consultoras. ¿Y el FMI? En este otro trabajo, Bridgen analiza las 469 recesiones que hubo en el mundo durante los últimos 30 años y encuentra que el fondo solo anticipó 4 (un año antes). Vuelven los seminarios de historia del pensamiento económico organizados por el IIEP (UBA) y el CIDED (UNTREF). Arrancan el martes que viene a las 17 en formato virtual. En este taller, Fernando Tohme va a hablar sobre un economista argentino muy destacado pero también bastante poco (re)conocido en el ámbito local: Rolf Mantel (¿les suena el teorema de Sonnenschein-Mantel-Debreu?). Más información acá. Criptonomista es un podcast a cargo de Nacho Carballo que viene a contarte todo lo que tenés que saber sobre el mundo de las criptomonedas. En este capítulo te cuenta sobre la historia y evolución del dinero, un elemento clave para entender el surgimiento y el propósito del bitcoin. Juan Manuel Telechea – Cenital |

{kind=link}