Después de un par de semanas de mucha vorágine, parece que se calmaron un poco las cosas tras el anuncio del (pre)acuerdo con el FMI, aunque queda un largo trecho por recorrer. Como mencionamos en la última edición, todavía falta saber la letra chica del programa y que, luego, sea aprobado por el Congreso, donde parece que las mayores dificultades van a venir del propio oficialismo y no de la oposición.

Al margen de lo anterior, un aspecto importante a tener en cuenta es el tema del crecimiento económico. Como también señalamos en la entrega anterior, una de las claves para que el gobierno logre la meta fiscal acordada con el FMI es que aumente el PBI. Esto tiene una explicación económica y otra matemática: si el nivel de actividad mejora, por lo general viene acompañado de un aumento de la recaudación; por otro lado, como el déficit fiscal se mide en términos del PBI, su aumento también lleva a que se reduzca el déficit.

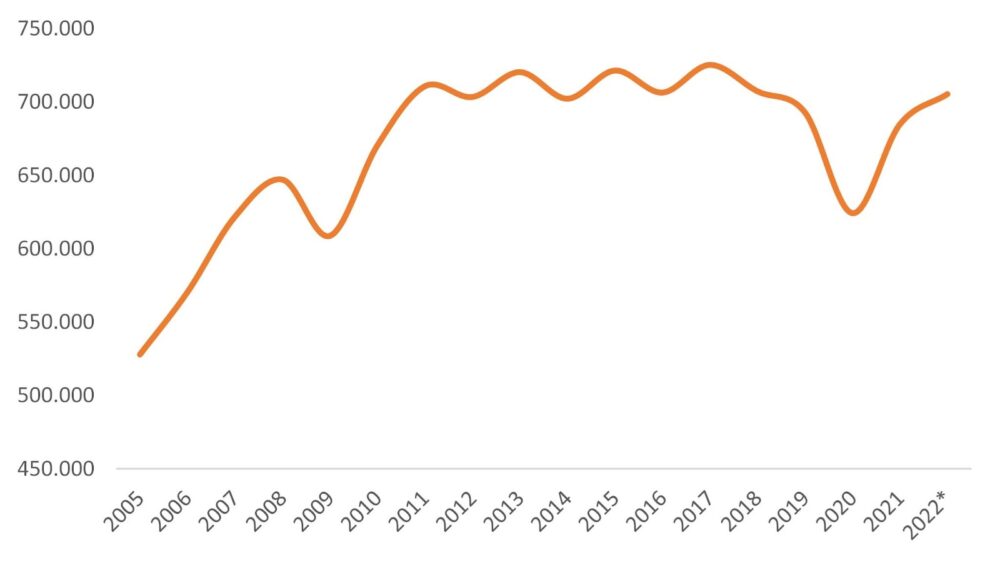

Entonces, la pregunta es: ¿qué va a pasar en 2022? La respuesta más probable es que el PBI va a crecer (estuve tentado de poner “con total seguridad”, pero estamos hablando de la economía argentina). Esto se explica, primero que nada, por el buen desempeño que viene mostrando la actividad económica desde la salida de la pandemia. Como se puede ver en el gráfico a continuación, observamos una recuperación sostenida que llevó a que para noviembre de 2021 (último dato disponible) la actividad económica no solo superara los niveles prepandemia, sino también los de 2019 y 2018.

Esta dinámica hace que sea muy difícil que veamos un freno abrupto en 2022 (la única manera de que esto suceda es que llegara a haber una fuerte devaluación del tipo de cambio). Además, aun suponiendo que la actividad se estancara, por el efecto del arrastre estadístico igual tendríamos una expansión de alrededor del 2,4% para este año. De todos modos, tanto el gobierno como las consultoras privadas coinciden en que durante 2022 va a haber una expansión del PBI (4% y 3%, respectivamente).

De confirmarse, oficialmente se estaría logrando romper el maleficio de los años pares (desde 2012 que el PBI se contrae en los años pares y se recupera en los impares, con la excepción de 2019 donde también se contrajo), acumulando dos años consecutivos de mejora económica, algo que no sucede desde el bienio 2010-2011. Sí, lamento decirte que así de mal estamos.

PBI a precios constantes

Nota: Para 2022 se estimó un aumento del 3%, en línea con la proyección de las consultoras privadas.

Fuente: Elaboración propia en base a INDEC y BCRA

Si bien esto es un dato alentador, se podría objetar que en realidad el PBI todavía se ubica en los niveles de la última década y que, por lo tanto, la gran incógnita es qué va a pasar a partir de 2023. Más aún teniendo en cuenta que el programa y los objetivos acordados con el FMI se extienden hasta fines de 2025.

Si bien es imposible adivinar qué va a suceder en el futuro, lo que sí podemos hacer es examinar el desempeño de otros países que recientemente hayan atravesado programas de este estilo con el FMI. Eso es precisamente lo que se analiza en este informe realizado por un grupo de trabajo del FMI, donde relevan los 73 programas aplicados en 41 países durante el período 2008-2018.

Para evaluar el desempeño, lo que hacen es tomar las principales variables macroeconómicas (PBI, resultado fiscal y de la cuenta corriente, deuda pública, reservas internacionales y el ingreso/egreso de capitales financieros) y comparar su desempeño teniendo en cuenta los 3 años anteriores a la firma del acuerdo y los 3 años posteriores.

En función de eso, lo que encuentran es que a partir de la crisis del 2008 el resultado de los programas mejoró significativamente, dado que alrededor del 70% de las condicionalidades impuestas en el programa fueron cumplidas. Además, encuentran que, en promedio, las variables relevadas muestran una mejora en los años posteriores al acuerdo. En particular se observa una mejora significativa del déficit fiscal y del de la cuenta corriente, acompañado de un importante rebote en la tasa de crecimiento del PBI y una reducción de la inflación.

Pero el diablo está en los detalles, o, mejor dicho, se esconde entre los promedios. Cuando el trabajo profundiza en los distintos programas, encuentra que la mayoría de los casos (44 de 73) son en realidad países que tuvieron que recurrir más de una vez al FMI. Dentro de esos casos, también encuentra que hubo “buenos” y “malos” acuerdos posteriores, en función de sus resultados previos (si se cumplieron o no las condicionalidades del programa inicial) y de la magnitud de los mismos. El caso actual argentino sin dudas se encontraría dentro de los “malos” acuerdos.

A partir de eso, en el trabajo encuentran que los “malos” acuerdos son lo que tienen mayor probabilidad de que no se cumplan los objetivos y que terminen fracasando. También se encuentra que son los casos de menor crecimiento y donde se observa una fuerte salida de capitales. Respecto a la labor del FMI, uno de los principales problemas que se identifica es que las proyecciones suelen ser muy optimistas, lo cual termina siendo parte del problema (dado que los datos reales de la economía terminan muy alejados de las metas iniciales, alimentando la idea de que el programa fue un fracaso).

Como dijimos antes, si bien esto no implica de ninguna manera que el caso argentino corra la misma suerte, debería ser un llamado de atención para el gobierno a la hora de definir la letra chica del programa, dado que, en buena medida, allí se juega el futuro de la economía argentina.

¿Más economía?

Va el resumen del panorama económico a partir de los datos que salieron durante la última semana: la recaudación tributaria siguió al alza en enero, aunque solo creció 1% en términos reales. El empleo creció en noviembre y registra diez meses consecutivos de recuperación. Tanto los salarios del sector privado registrado (+4,5% mensual) como el sector público (+2,7%) y el privado no registrado (+4,3%) crecieron por encima de la inflación (+2,5%). Sigue la tensión cambiaria, con reservas internacionales que cayeron USD 1.870 millones, y terminaron el mes en USD 39.670 millones. La nota completa la podés leer acá.

¿Los robots van a reemplazar al trabajo? Según la OCDE, el 14% de los empleos actuales pueden ser llevados a cabo por inteligencia artificial. Pero, ¿qué es exactamente la inteligencia artificial? ¿En qué rubros tiene mayor potencialidad? En este episodio del podcast de Tecnópolis, las respuestas.

Juan Manuel Telechea – cenital.com

{kind=link}